Общие аспекты раскрытия информации

CBL Asset Management (Компания) является частью группы Citadele. Группа Citadele считает, что устойчивое развитие означает развитие бизнеса с учетом долгосрочных перспектив в соответствии с экологическими, социальными и экономическими целями. Это подразумевает бережное отношение к окружающей среде, ответственное и этичное отношение к принимаемым нами решениям, предлагаемой продукции и оказываемым услугам. Компания поддерживает такой подход и действует согласно бизнес-концепции для достижения целей группы Citadele в области устойчивого развития.

Компания предоставляет информацию, связанную с устойчивым развитием, по предлагаемым ею финансовым продуктам, а вся информация об устойчивом развитии на уровне предприятия предоставляется группой Citadele и раскрывается [здесь].

Группа Citadele и компания постоянно следят за изменениями в бизнес-среде и законодательстве, чтобы предоставлять актуальную информацию заинтересованным сторонам.

Стратегия устойчивого развития группы Citadele

Citadele осознает, как наши деловые решения могут повлиять на окружающую среду и общество, как непосредственно через нашу деятельность, так и косвенно через проекты, которые мы финансируем. Группа Citadele стремится свести к минимуму негативное и максимально увеличить позитивное воздействие своей деятельности на окружающую среду и общество, управляя при этом экологическими, социальными и управленческими рисками (ESG).

Стратегия группы Citadele в области устойчивого развития строится на основе концепции целей в области устойчивого развития ООН (ЦУР). Группа Citadele определила пять приоритетных целей в области устойчивого развития, которые связаны с бизнес-стратегией, работой над вопросами устойчивого развития и затрагивают области, в которых у группы Citadele есть наибольшая возможность изменить ситуацию к лучшему.

Пять приоритетных целей:

- Хорошее здоровье и благополучие (ЦУР 3).

- Недорогостоящая и чистая энергия (ЦУР 7).

- Достойная работа и экономический рост (ЦУР 8).

- Индустриализация, инновации и инфраструктура (ЦУР 9).

- Борьба с изменением климата (ЦУР 13).

Группа Citadele стремится привести воздействие своей деятельности и инвестиционного портфеля на изменение климата в соответствие с целями и сроками Парижского соглашения. Группа Citadele поставила перед собой цель добиться к 2050 году нулевого уровня выбросов в ходе своей деятельности, включая финансируемые выбросы. Для достижения этой цели группа Citadele сосредоточится на:

- Сокращении финансируемых выбросов.

- Углеродной нейтральности в работе офиса.

- Финансировании климатического перехода, предоставляя возможности для «зеленого» финансирования и инвестиций.

Группа Citadele адаптировала свою бизнес-стратегию, практику управления, управления рисками и раскрытия информации в соответствии с требованиями законодательства и ожиданиями регулирующих органов в отношении экологических и климатических рисков.

Более подробная информация о стратегии группы Citadele в области устойчивого развития и ее аспектах раскрывается в Годовом отчете АО «Citadele banka» за 2024 год и Политике ESG. Компания поддерживает стратегию устойчивого развития группы Citadele, внося свой вклад в ее реализацию.

Стратегия устойчивого развития CBL Asset Management

Компания определила приоритеты – три ЦУР ООН, которые лежат в основе нашей стратегии устойчивого развития и должны быть реализованы в процессе управления активами. Существует возможность определить дополнительные приоритетные ЦУР для каждого инвестиционного продукта, чтобы добиться лучших результатов за счет активного управления и учета предпочтений клиентов.

ЦУР 7: Недорогостоящая и чистая энергия. Компания считает, что доступ к недорогостоящей, надежной и устойчивой энергии имеет решающее значение для социального благополучия и перехода к "зеленой" экономике. Компания поддерживает этот переход путем инвестирования в возобновляемые источники энергии, в компании, внедряющие технологии и инфраструктуры чистой энергии, и т. д.

ЦУР 7: Недорогостоящая и чистая энергия. Компания считает, что доступ к недорогостоящей, надежной и устойчивой энергии имеет решающее значение для социального благополучия и перехода к "зеленой" экономике. Компания поддерживает этот переход путем инвестирования в возобновляемые источники энергии, в компании, внедряющие технологии и инфраструктуры чистой энергии, и т. д.

ЦУР 8: Достойная работа и экономический рост. Достижение этой цели в значительной степени зависит от социальных вопросов и вопросов, связанных с персоналом. Компания поддерживает усилия компаний-объектов инвестиций и общества, направленные на обеспечение достойных условий труда и экономического роста.

ЦУР 8: Достойная работа и экономический рост. Достижение этой цели в значительной степени зависит от социальных вопросов и вопросов, связанных с персоналом. Компания поддерживает усилия компаний-объектов инвестиций и общества, направленные на обеспечение достойных условий труда и экономического роста.

ЦУР 13: Борьба с изменением климата. Изменение климата – одна из самых сложных проблем, требующих решения. Компания вносит свой вклад в этот процесс, учитывая в процессе распределения активов усилия компании-объекта инвестиций по борьбе с изменением климата путем сокращения использования ископаемого топлива, повышения энергоемкости и снижения интенсивности выбросов парниковых газов в своей деятельности и т. д.

ЦУР 13: Борьба с изменением климата. Изменение климата – одна из самых сложных проблем, требующих решения. Компания вносит свой вклад в этот процесс, учитывая в процессе распределения активов усилия компании-объекта инвестиций по борьбе с изменением климата путем сокращения использования ископаемого топлива, повышения энергоемкости и снижения интенсивности выбросов парниковых газов в своей деятельности и т. д.

Процесс интеграции ЦУР и соответствующие параметры зависят от инвестиционной стратегии и могут отличаться в зависимости от финансового продукта. Дополнительную информацию можно найти на сайте каждого инвестиционного продукта.

CBL подписалась под Принципами ответственного инвестирования

В знак своей приверженности ответственному инвестированию Компания в июне 2019 года подписала Принципы ответственного инвестирования (PRI), поддерживаемые Организацией Объединенных Наций. В связи с этим Компания обязалась соблюдать следующие шесть принципов:

- Включить вопросы ESG в процессы инвестиционного анализа и принятия решений;

- Быть активными собственниками и включать факторы ESG в политику и практику владения активами;

- Добиваться надлежащего раскрытия информации по факторам ESG от компаний, в которые мы инвестируем;

- Способствовать принятию и внедрению Принципов в инвестиционной индустрии;

- Сотрудничать со сторонами, подписавшими Принципы PRI, для повышения эффективности их реализации;

- Сообщать о деятельности и достигнутом прогрессе в реализации PRI.

Компания готовит отчеты PRI, сообщая о своем прогрессе и планах на будущее в области устойчивого развития в соответствии с правилами и графиком, установленными PRI.

Интеграция рисков устойчивого развития в процесс принятия решений в CBL Asset Management

Компания считает, что факторы устойчивого развития могут повлиять на долгосрочную стоимость инвестиций компании, и согласна с тем, что интеграция аспектов ESG в управление активами повышает или сохраняет доходность инвестиций в долгосрочной перспективе при более низком общем уровне риска. Более того, интеграция аспектов ESG в управление инвестиционным портфелем способствует устойчивому развитию мира.

В настоящее время стандарты и подходы к устойчивому инвестированию быстро развиваются, что обусловлено изменениями в законодательных и нормативных требованиях. Мы следим за этими изменениями, опираемся на наш опыт интеграции факторов ESG в процесс принятия инвестиционных решений и придерживаемся принципов, содержащихся в нашей Политике устойчивого развития и взаимодействия, с которой можно ознакомиться в разделе «Документы» ниже.

Мы осознаем риск «гринвошинга» в инвестиционном процессе в связи с применением критериев ESG. Гринвошинг (англ. greenwashing) – это создание ложного впечатления или предоставление недостоверной информации, которая заставляет или может заставить инвестора поверить в то, что соответствующие инвестиционные продукты являются экологически чистыми или оказывают большее положительное влияние на окружающую среду, чем они оказывают на самом деле. Во избежание риска «гринвошинга» Компания строго соблюдает законодательные и нормативные требования, а также стандарты и политики Компании и группы Citadele по управлению рисками.

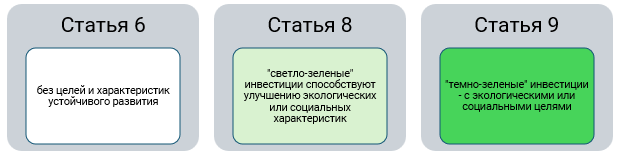

Регламент (ЕС) 2019/2088 Европейского парламента и Совета от 27.11.2019 о раскрытии информации в области устойчивого развития в секторе финансовых услуг (SFDR) требует, чтобы управляющие инвестиционными фондами классифицировали каждый инвестиционный фонд, которым они управляют, как продукт в соответствии со статьями 6, 8 или 9 SFDR и раскрывать определенную информацию в соответствии с этим указанием с целью обеспечения большей прозрачности для инвесторов перед осуществлением инвестиций. SFDR классификация означает:

- Финансовый продукт, соответствующий критериям статьи 6 SFDR – инвестиционный фонд, не ставящий перед собой цель устойчивого инвестирования и не имеющий обязательств по инвестициям в активы с экологической и/или социальной пользой, т.е. инвестиционный фонд, который не является инвестиционным фондом, классифицируемым согласно статьям 8 или 9 SFDR.

- Финансовый продукт, соответствующий критериям статьи 8 SFDR (так называемый «светло-зеленый» финансовый продукт) – инвестиционный фонд, который продвигает инвестиции, оказывающие благоприятное воздействие на экологические и/или социальные характеристики. Такое продвижение может включать оценку определенных неблагоприятных экологических и социальных последствий или использование соответствующего рейтинга при принятии инвестиционных решений.

- Финансовый продукт, соответствующий критериям статьи 9 SFDR (так называемый «темно-зеленый» финансовый продукт) – инвестиционный фонд, направленный на устойчивые инвестиции, которые способствуют достижению экологических и/или социальных целей без существенного ущерба для других экологических целей и в соответствии с практикой надлежащего управления.

Учитывая текущие тенденции на мировых фондовых рынках, снижение возможностей диверсификации инвестиций и отсутствие полных, своевременных и достоверных данных по устойчивому развитию, Компания на данный момент переклассифицировала два инвестиционных фонда и один пенсионный план в фонды по статье 8 или «светло-зеленые» фонды - CBL Global Emerging Markets Bond Fund, CBL European Leaders Equity Fund и Sustainable Opportunities Investment Plan. Эти фонды в значительно большей степени учитывают факторы ESG при принятии инвестиционных решений, а информация об основных неблагоприятных воздействиях на факторы устойчивого развития ежегодно раскрывается для обоих фондов, как того требует SFDR.

В целях соблюдения применимых нормативных требований Компания подготовила описание интеграции рисков устойчивого развития в процесс принятия решений при управлении своими финансовыми продуктами. Кроме того, менеджеры каждого продукта также осуществляют интеграцию рисков устойчивого развития в процесс принятия решений, как описано во внутренних документах Компании.

Интеграция рисков устойчивого развития в CBL Global Emerging Markets Bond Fund [инвестиционный фонд, соответствующий критериям статьи 8 SFDR]

На основании внутренней оценки существенности риска Компания пришла к выводу, что существенность риска ESG низкая и что дальнейшего участия в управлении им не потребуется. Однако Компания считает, что интеграция факторов устойчивого развития в процесс управления CBL Global Emerging Markets Bond Fund позволяет нам обеспечить дополнительную ценность для инвесторов, которые готовы вкладывать средства в финансовые инструменты, способствующие устойчивому развитию и содействующие достижению приоритетных ЦУР ООН, которые лежат в основе нашей стратегии устойчивого развития и которые мы реализуем в рамках наших процессов управления активами. Данный фонд облигаций был выбран для продвижения экологических и социальных характеристик, поскольку важность рисков ESG более значительна на развивающихся рынках по сравнению с развитыми рынками.

Инвестиционный процесс фонда основан на фундаментальном анализе и анализе кредитоспособности эмитентов. В дополнение к традиционному финансовому анализу при общей оценке используются факторы ESG, в результате чего для каждого эмитента составляется внутренний рейтинг. Менеджеры и аналитики фонда отвечают за фундаментальный анализ и анализ кредитоспособности эмитентов, а также за систематическую интеграцию факторов ESG в общую оценку.

При создании Фонда применяются следующие принципы:

1. Исключение и взаимодействие

Исключение секторов экономики или эмитентов облигаций, если очевидно, что эмитент не следует принципам устойчивого развития или если его деятельность связана с продукцией, наносящей вред окружающей среде или обществу (например, деятельность, связанная с порнографией, производством спорныe виды вооружения и т. д.).

Компания осуществляет взаимодействие с компаниями, у которых нет хотя бы одной из следующих политик по:

- Предотвращению несчастных случаев на производстве,

- Защите информаторов,

- Правам человека,

- Борьбе с коррупцией и взяточничеством.

Если эмитенты не устранят недостатки в течение 12 месяцев с начала взаимодействия, они будут исключены из инвестиционного списка.

2. Присвоение рейтинга и оценка

- Каждому эмитенту присваивается кредитный рейтинг на основе бизнес-анализа и финансовых данных,

- Кредитный рейтинг корректируется на основе факторов ESG.

Компания использует данные о факторах ESG от внешних поставщиков информации и преобразует их во внутренний рейтинг эмитента с помощью разработанной Компанией модели. На основе присвоенного Компанией внутреннего рейтинга, который также включает факторы ESG, мы даем справедливую, по нашему мнению, оценку каждой конкретной облигации. Как правило, более низкие риски ESG приводят к более высокому внутреннему рейтингу и, соответственно, более низкой и справедливой премии за риск, и наоборот.

Этот процесс может быть полностью реализован только при наличии определенного объема данных ESG по эмитенту. По нашим наблюдениям, объем доступных данных постоянно растет, а их качество улучшается.

3. Создание портфеля

Для сопоставимых вариантов инвестирования мы используем позитивный выбор (лучший в своем классе) и выбираем выпуск облигаций, эмитент которых показывает лучшие результаты или динамику по следующим показателям:

- Удельный вес энергопотребления с использованием невозобновляемых энергоресурсов в компании-получателе инвестиций по сравнению с возобновляемыми энергоресурсами,

- Интенсивность выбросов парниковых газов (ПГ) компании-получателе инвестиций,

- Средний показатель соблюдения прав человека,

- Средний уровень коррупции.

Более подробная информация о процессе интеграции рисков и его влиянии на достижение заранее определенных ЦУР ООН раскрывается в документе «Преддоговорное раскрытие информации Устойчивое развитие 01 2023 v1» здесь.

Фонд не ставит своей целью устойчивое инвестирование в понимании SFDR и не осуществляет инвестиции в рамках таксономии ЕС.

Интеграция рисков устойчивого развития в CBL Eastern European Bond Fund [инвестиционный фонд, соответствующий критериям статьи 6 SFDR]

Наш инвестиционный процесс основан на анализе кредитоспособности эмитентов. В дополнение к традиционному финансовому анализу мы систематически интегрируем факторы ESG в общий анализ для присвоения внутреннего рейтинга конкретному эмитенту. Менеджеры и аналитики фонда отвечают за анализ фундаментальных показателей и кредитоспособности эмитентов, а также за систематическую интеграцию факторов ESG в общую оценку.

При создании Фонда применяются следующие принципы:

- Исключение нескольких выпусков облигаций или секторов из-за несоответствия организации-эмитента принципам устойчивого развития, например, его деятельность связана с порнографией, производством спорных видов вооружения и т. д.

- Каждый эмитент первоначально получает кредитный рейтинг, полностью основанный на его финансовых показателях, а на заключительном этапе мы корректируем кредитный рейтинг на основе его ESG-факторов. Мы используем данные о факторах ESG, предоставляемые внешними поставщиками, и преобразуем их в скорректированный внутренний рейтинг эмитента с помощью нашей собственной модели.

- На основе скорректированного внутреннего рейтинга мы получаем собственную внутреннюю стоимость конкретной облигации. В целом, более низкие ESG-риски способствуют повышению общего внутреннего рейтинга и, соответственно, снижению внутреннего кредитного спреда, и наоборот.

Преддоговорное раскрытие информации для CBL Eastern European Bond Fund доступно в документе «Преддоговорное раскрытие информации Устойчивое развитие 01 2023 v1» здесь.

Фонд не ставит своей целью устойчивое инвестирование в понимании SFDR и не осуществляет инвестиции, соответствующие таксономии ЕС.

Интеграция рисков устойчивого развития в CBL European Leaders Equity Fund [инвестиционный фонд, соответствующий критериям статьи 8 SFDR]

Инвестиционный процесс фонда основан на финансовом и техническом анализе акций компаний. Кроме того, Компания систематически включает в общий анализ факторы ESG. Компания использует данные по факторам ESG от внешних поставщиков данных и с помощью разработанной модели преобразует эти данные во внутренний рейтинг компании. На основе этого рейтинга принимается окончательное инвестиционное решение.

При создании Фонда применяются следующие принципы:

1. Исключение и взаимодействие

Исключение секторов экономики или компаний, в случаях, когда очевидно, что они не следуют принципам устойчивого развития. Например, мы не включаем в наш портфель компании, связанные с порнографией, производством спорных видов вооружения и т. д. Компания должна быть исключена, если есть информация о том, что она связана с:

- Производством спорных видов вооружения.

- Приговорами суда за нарушение законов о борьбе с коррупцией и взяточничеством.

- Существенными случаями дискриминации, приведшими к санкциям.

Компания осуществляет взаимодействие с компаниями, у которых нет хотя бы одной из следующих политик по:

- Борьбе с коррупцией и взяточничеством.

- Правам человека.

- Защите информаторов.

Мы исключим эти компании из инвестиционного списка, и Фонд не будет инвестировать в них, если они не устранят выявленные недостатки в течение 12 месяцев с начала взаимодействия.

2. Присвоение рейтинга и оценка

Компании оцениваются по ряду фундаментальных (например, динамика роста прибыли компании, показатели рентабельности и платежеспособности, соотношение рыночной стоимости и прибыли компании и т. д.) и технических факторов (оценка динамики курса акций компании), а общий рейтинг корректируется показателями ESG, улучшая внутренний рейтинг компаний, которые являются лучшими в своем классе по следующим категориям:

- Интенсивность выбросов парниковых газов в области охвата 1, 2 и 3.

- Интенсивность потребления воды.

3. Создание портфеля

В портфель будут включены 40-50 лучших компаний, получивших наибольшее количество баллов по фундаментальным, техническим факторам и факторам ESG.

Более подробная информация о процессе интеграции рисков и его влиянии на достижение заранее определенных ЦУР ООН раскрывается в документе «Преддоговорное раскрытие информации Устойчивое развитие 01 2023 v1» здесь.

Фонд не ставит своей целью устойчивое инвестирование в понимании SFDR и не осуществляет инвестиции, соответствующие таксономии ЕС.

Интеграция рисков устойчивого развития в инвестиционные портфели

Управляющий считает, что факторы ESG могут повлиять на долгосрочный профиль риска и доходность инструментов, включенных в портфель. Включение критериев ESG в процесс управления портфелем требует преддоговорного согласия клиента, основанного на хорошем понимании рисков, связанных с устойчивыми инвестициями. Оценивая инвестиционные цели клиента и его толерантность к риску, управляющий также оценивает предпочтения клиента в области устойчивого развития и понимание связанных с этим рисков. На основе предоставленной клиентом информации менеджер принимает инвестиционные решения, оценивая экономические, финансовые и другие показатели, которые могут включать соображения ESG. Высокий уровень детализации нормативной базы в отношении предпочтений клиента в области устойчивого развития не позволяет управляющему обеспечить точное соответствие в рамках процесса выбора ценных бумаг, поскольку ресурсы, необходимые для удовлетворения предпочтений клиента в области устойчивого развития в соответствии с классификацией, изложенной в статье 2(7) Делегированного постановления Комиссии (ЕС) 2017/656, экономически нецелесообразны.

Тем не менее, Компания считает важным раскрывать клиентам информацию об инвестициях в финансовые инструменты, способствующие устойчивому развитию.

По нашему мнению, они отвечают следующим критериям:

- Инвестиции в акции и долговые ценные бумаги с рейтингом ESG – незначительный, низкий или средний риск ESG, в соответствии с процедурами, доступными во внутренней документации Компании,

- Инвестиции в доли фондов, отвечающие требованиям статей 8 или 9 SFDR.

Управляющий индивидуальным инвестиционным портфелем клиента несет ответственность за предоставление клиенту регулярного отчета о состоянии инвестиционного портфеля, включая информацию по следующим показателям устойчивого развития:

-

Индикатор риска ESG – отражает уровень риска ESG для долговых и долевых ценных бумаг по оценке надежной третьей стороны. Уровень риска имеет следующие пять градаций:

-

Классификация SFDR – отражает соответствие инвестиционных фондов статьям 6, 8 или 9 SFDR

Дополнительная информация об интеграции рисков представлена в следующем документе «Преддоговорное раскрытие информации Устойчивое развитие 01 2023 v1» здесь.

Интеграция рисков устойчивого развития в Фонд фондов [инвестиции, соответствующие критериям статьи 6 SFDR]

Интеграция рисков ESG является частью общего анализа и процесса принятия решений при управлении фондами фондов. Инвестиции фондов считаются устойчивыми, если управляющая компания фонда подписала PRI ООН, подтвердив обязательство осуществлять ответственные инвестиции. В случае отсутствия у фонда данного критерия принимаются меры по его привлечению.

Преддоговорное раскрытие информации об инвестициях в фонды доступно в документе «Преддоговорное раскрытие информации Устойчивое развитие 01 2023 v1» здесь.

У вышеупомянутого продукта нет цели, направленной на устойчивое инвестирование в понимании SFDR, и в рамках этого продукта не осуществляются инвестиции, соответствующие таксономии ЕС.

Интеграция рисков устойчивого развития в пенсионные продукты [инвестиции, соответствующие критериям статьи 6 SFDR]

Компания при управлении государственными пенсионными инвестиционными планами 2-го уровня и пенсионными планами 3-го уровня учитывает риски ESG в процессе управления, а интеграция факторов ESG в процесс принятия решений включает:

- Для пенсионных планов, активы которых инвестированы в доли фондов, процесс выглядит так, как указано выше в: «Интеграция рисков устойчивого развития в Фонде фондов»;

- Для пенсионных планов, активы которых инвестированы в облигации, процесс происходит так, как указано в выше в: «Интеграция рисков устойчивого развития в CBL Eastern European Bond Fund»;

- Для пенсионных планов, активы которых инвестированы в акции, процесс происходит так, как указано в выше в: «Интеграция рисков устойчивого в CBL US Leaders Equity Fund».

Преддоговорное раскрытие информации об инвестициях в пенсионные планы доступно в документе «Преддоговорное раскрытие информации Устойчивое развитие 01 2023 v1» здесь (на латышском языке).

Интеграция рисков устойчивого развития в CBL Sustainable Opportunities Investment Plan [инвестиции, соответствующие критериям статьи 8 SFDR]

Компания обеспечивает учет дополнительных ESG-факторов в процессе выбора и управления инвестициями при управлении the CBL Sustainable Opportunities Investment Plan:

- Управляющая компания фонда подписала PRI ООН,

- Не менее 80% инвестиций в финансовые инструменты Плана оцениваются на соответствие фондов акций требованиям статей 8 или 9 SFDR для инвестиционных продуктов, а название фондов акций включает термины "устойчивость", "окружающая среда" или "воздействие", которые исключают инвестиции в ряд видов деятельности, наносящих вред обществу или окружающей среде,

- Если соответствие указанным требованиям не может быть обеспечено в течение более трех месяцев подряд, финансовые инструменты должны быть проданы в разумный период времени.

Это положительный или наилучший выбор, который своими инвестициями способствует улучшению экологических или социальных характеристик или имеет цели устойчивого развития и исключает инвестиции в деятельность, наносящую вред окружающей среде или обществу. В процессе инвестирования предпочтение отдается инвестициям, способствующим созданию достойных рабочих мест и снижению воздействия изменения климата.

Пенсионные планы, управляемые CBL, не имеют в качестве цели устойчивое инвестирование в понимании SFDR и не осуществляют инвестиции, соответствующие таксономии ЕС.

Принципиальное неблагоприятное воздействие инвестиционных решений на факторы устойчивого развития учитывается при управлении инвестиционными фондами CBL Global Emerging Markets Bond Fund и CBL European Leaders Equity Fund, которые соответствуют статье 8.

Компания приняла решение учитывать основные неблагоприятные воздействия инвестиционных решений на факторы устойчивого развития и готовить ежегодный периодический отчет по тем инвестиционным фондам, которые соответствуют требованиям статьи 8 SFDR. Процесс подготовки отчета основывается на отчетах об основном негативном воздействии соответствующих инвестиционных фондов и данных от надежных третьих сторон. Методология учета основного негативного воздействия инвестиционных решений на факторы устойчивого развития является неотъемлемой частью процесса интеграции рисков ESG. Управляющие фондами должны раскрывать всю соответствующую информацию в следующих документах:

CBL Global Emerging Markets Bond Fund

CBL European Leaders Equity Fund

Sustainable Opportunities Investment Plan (на латышском языке)

Методология рассмотрения основных негативных последствий инвестиционных решений по факторам устойчивого развития содержит необходимость взаимодействия с компаниями-эмитентами финансовых инструментов. Процесс взаимодействия осуществляется в соответствии с требованиями, указанными в Политике устойчивого развития и взаимодействия. Кроме того, компания ежегодно раскрывает информацию о своей деятельности по взаимодействию в Отчете о реализации Политики взаимодействия, который можно найти ниже в разделе «Документы».

Компания поддерживает Парижское соглашение и Рамочную конвенцию ООН об изменении климата, поскольку признает острую необходимость ускорить переход к глобальному нулевому уровню выбросов. Как управляющая компания мы рассматриваем возможность внести свой вклад в достижение целей Парижского соглашения, однако в настоящее время у компании нет инвестиционных продуктов с нулевым уровнем выбросов.

Компания поддерживает Целевую группу по раскрытию финансовой информации, связанной с климатом. Мы оцениваем возможности включения прогнозной информации о существенных финансовых последствиях климатических рисков и возможностей в процесс принятия решений. Как только Компания получит доступ ко всем соответствующим данным в рамках нашей инвестиционной сети, мы оценим актуальность введения и соответствие принципам Целевой группы по раскрытию финансовой информации, связанной с климатом.

Отсутствие учета основных неблагоприятных воздействий инвестиционных решений на факторы устойчивого развития при управлении инвестиционными фондами и пенсионными планами, которые соответствуют статье 6 SFDR

Компания внимательно следит за происходящими изменениями в рыночной практике, регулировании и доступности данных, позволяющих систематически оценивать основные неблагоприятные воздействия инвестиционных решений на климат и другие вопросы, связанные с окружающей средой, а также на социальные вопросы и аспекты, касающиеся рабочей силы, соблюдения прав человека, борьбы с коррупцией и взяточничеством.

К сожалению, инвестиционный сегмент, в котором в основном работает Компания, до сих пор не располагает качественными, своевременными и систематическими данными по этим вопросам и имеет ограниченные ресурсы для того, чтобы в полной мере учитывать основные негативные воздействия на факторы устойчивого развития в наших инвестиционных решениях и финансовых консультациях. По этой причине CBL Asset Management не может всесторонне оценить принципиальное негативное воздействие инвестиционных решений на факторы устойчивости на уровне организации и делает это только для инвестиционных фондов, соответствующих статье 8 SFDR. Наша позиция будет адаптирована для учета принципиальных негативных воздействий в рамках всего инвестиционного процесса, как только это станет возможным и практически осуществимым.

Документы

Политика устойчивого развития и взаимодействия (февраль 2026 г., версия 7.0), (на английском языке)

Отчет о реализации Политики взаимодействия (2025 г., версия 1.0, на английском языке)

Отчет о реализации Политики взаимодействия (2024 г., версия 1.0)

Отчет о реализации Политики взаимодействия (2023 г., версия 1.0)

Отчете о реализации Политики взаимодействия (2022 г., версия 1.0)

Описание политики вознаграждения

Ответственные инвестиционные фонды CBL

Информация обновлена 16.03.2026.